Кто должен собирать документы для оценки квартиры при ипотеке

Оглавление:

Оценка квартиры для ипотеки

Все это влияет на ликвидность залогового жилья, в чем заинтересован банк.

Если в квартире была серьезная перепланировка, то ее будет сложно согласовать в Бюро технической инвентаризации или вернуть в исходное состояние.

Банк скорее всего откажет в ипотеке.

Узнайте какую вам дадут ипотеку, получите выгодное предложение от банков-участников выставки «Недвижимость от лидеров». На выставке представлены проекты и ипотечные программы Москвы и Подмосковья.

Копия паспорта занимателя. Если нужна ипотека на жилье с вторичного рынка или новые квартиры, то нужны копии или оригиналы:

- паспорт квартиры, плана и экспликации;

- сведений из ЕГРП о том, что на недвижимости нет обременения;

- данных о госрегистрации недвижимости;

Обременение – когда у определенного лица или круга лиц есть право на недвижимость, собственниками которого они не являются.

Как сделать оценку квартиры

Сможет ли он в случае чего продать эту квартиру за те же 3 миллиона? На этот вопрос ему должна ответить оценка.Для покупателя оценка — дополнительная гарантия, что объект стоит тех денег, за которые продается.Оценкой недвижимости занимаются оценщики.

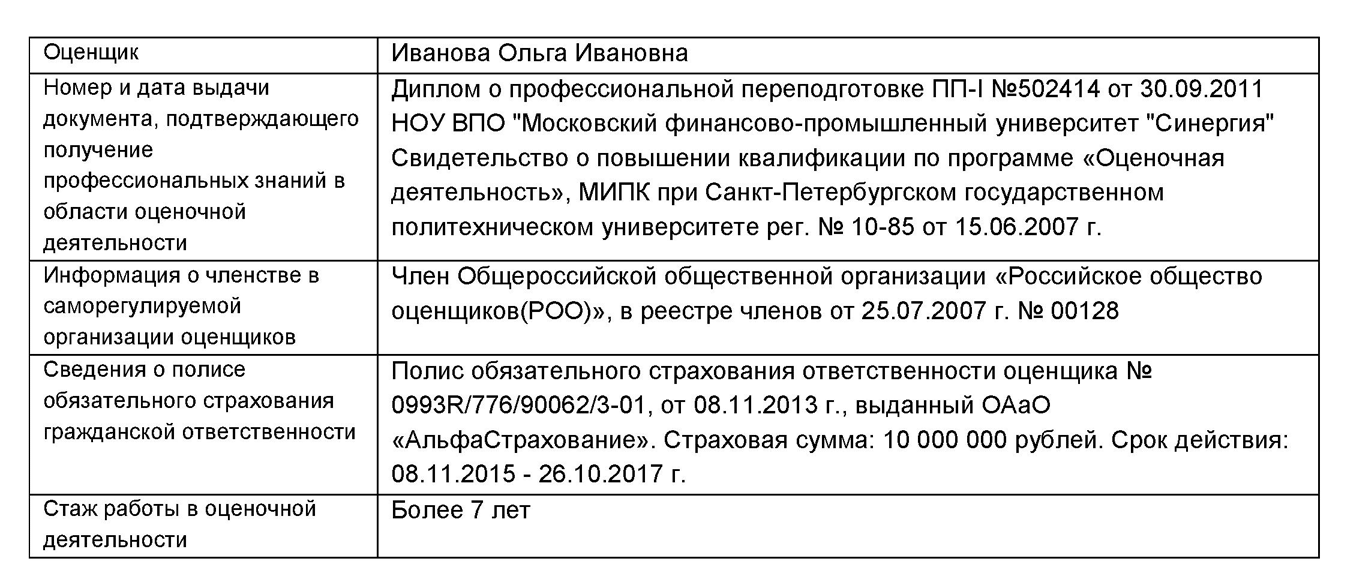

Их деятельность регулируется федеральным законом «Об оценочной деятельности в Российской Федерации». Это может быть компания или индивидуальный предприниматель.Что обязательно должно быть у оценщика:

Профильное образование, членство в саморегулируемой организации и застрахованная отвественностьПрофильное образованиеЧленство в СРОЗастрахованная ответственностьПо закону банки обязаны принимать оценку любого оценщика. Но в реальности банки сами аккредитовывают компании, оценке которых доверяют.

Какие именно оценщики котируются у конкретного банка, обычно написано на сайте.

Оценка недвижимости для ипотеки и сколько она стоит

Во-первых, это поможет ему оценить адекватность цены на жилье, которую установил продавец.

Во-вторых, заемщик может быть уверен, что при отсутствии возможности дальнейшего своевременного погашения платежей, ипотечный договор может быть закрыт, посредством продажи квартиры по реальной рыночной стоимости.

С одной стороны, в интересах банка, чтобы стоимость жилья не была искусственно завышена, иначе, при продаже объекта залога не покроются издержки по договору ипотеки. С другой стороны, заемщик, а особенно его риэлтор, заинтересованы в большей сумме займа и большей сумме сделки соответственно. Поэтому, для соблюдения интересов всех сторон, необходимо получить независимую экспертную оценку.

Прежде всего стоит учесть, что оценка квартиры производится, когда жилье выбрано окончательно и имеется договоренность с продавцом. Чтобы оценка недвижимости для ипотеки была произведена, заемщик должен собрать необходимый пакет документов.

Зачем нужна оценка недвижимости для ипотеки и как она проходит

При этом финансовой организации важно знать как рыночную цену квартиры (по ней объект продается по средним срокам для аналогичных квартир), так и ликвидационную (при срочной продаже объекта).

Иначе заемщик, даже оставшись без квартиры, будет должен по кредиту. Заемщик узнает реальную рыночную цену за конкретный объект недвижимости.

Соответственно, это хороший повод для торга с продавцом, когда он завышает стоимость.

Дополнительная проверка «чистоты» сделки купли-продажи.

Как делается оценка недвижимости (квартиры) для ипотеки?

Расходы по ее определению полностью ложатся на плечи заемщика.

К услугам какого оценщика прибегнет потенциальный заемщик ипотечной ссуды – его личное дело.

Но, как правило, у банка есть список рекомендуемых оценочных организаций, заключению которых банк безоговорочно доверяет. Настаивать на выборе одной из них он не вправе, но все-таки целесообразно остановиться на оценщике из списка, представленного банком. Это значительно ускорит рассмотрение заявки на ипотеку, ведь банковской службе безопасности не придется проверять неизвестного оценщика.

Независимый оценщик должен быть легитимен, то есть состоять в любой из зарегистрированных организаций оценщиков (о чем свидетельствует наличие у него свидетельства о членстве в СРО) и иметь полис страхования гражданской ответственности на сумму более трехсот тысяч рублей. Полис страхования

Как проводится оценка квартиры для ипотеки

В этом случае вам может не хватить средств для покупки, так как банковская организация даст вам сумму, которая приравнивается в ликвидной цене объекта.Также необходима для того, чтобы покупатель был в курсе общего состояния объекта и его физической изношенности.

Важно выяснить, не находится ли объект в аварийном состоянии и не требует ли дом сноса.Степень износа недвижимости не должна превышать 60%.

При этом через полгода вас уволили с работы, и оказалось, что платить ипотеку нечем. В этой ситуации банк забирает у вас квартиру и в короткие сроки продает ее.

Какие документы нужны для оценки квартиры для ипотеки: список и получение

С 01.06.2016 и до конца того же года вместо него оформлялась выписка из реестра (ЕГРП). С 01.01.2023 выдается выписка из ЕГРН – Единого госреестра недвижимости.

Ее можно заказать непосредственно в Росреестре или через МФЦ. Банк удовлетворится любым из названных документов Правоустанавливающий документ.

Он указывает, на каком основании закладываемая недвижимость появилась в собственности потенциального заемщика Данный документ должен быть в наличии у гражданина. Это могут быть:

- (если она приобретается на вторичном рынке);

- договор ДУ с застройщиком (если жилье покупается на первичном рынке – в );

- нотариальное свидетельство о наследстве (в такой же ситуации)

- договор дарения (если заемщик собирается заложить не объект покупки, а иное имеющееся в его собственности жилье);

Техпаспорт на квартиру с разрешением на ее перепланировку (в том случае, если она проводилась)

наследование 24

Он выступает доказательством того, по какой причине объект обладает той или иной ценой.

Формировать его могут только специалисты, имеющие разрешение на этот процесс.

На сайте банка есть список оценочных компаний, с которыми банк работает. Чтобы документ принимался банком, во время его оформления должны учитываться определенные требования:

- делается документ в печатном виде;

- число страниц не должно быть больше 30.

- в ней должны иметься данные, которые применялись для расчета;

- информация может быть представлена текстом или таблицей;

- изучаются требования АИЖК и АРБ;

Важно!

Аккредитованные банком организации учитывают вышеуказанные требования, поэтому обычно не возникает никаких проблем с документами, полученными от них. В отчете должны иметься определенные сведения:

Как происходит оценка жилой недвижимости для ипотечного кредита — зачем нужна, документы и стоимость

Независимый анализ проводится для недопущения обмана со стороны заемщика, ведь он может из корыстных целей запросить большее количество денег и истратить их не по назначению. Выдав заемщику на приобретение квартиры крупную сумму, банк рискует, поскольку всегда присутствует риск невозврата кредита.

Для минимизации опасности, во-первых, размер кредита никогда не составляет полную сумму стоимости покупки, а колеблется в пределах 60–70%.

Во-вторых, приобретаемая недвижимость обязательно выступает объектом залога.Поскольку финансово-кредитные учреждения стараются занизить сумму заемных средств, оценка квартиры для ипотеки нужна и покупателю. Таким способом он может аргументировать запрашиваемую сумму денежных средств.