Как отражать отчет комиссионера в бухучете

Оглавление:

- Договор комиссии с точки зрения бухгалтерского учета

- Комиссионная торговля. Учет у комитента. Примеры

- Комиссионная торговля в 1С Бухгалтерия 8.3: учет у комитента и комиссионера

- Как заполнить отчет комиссионера в 1С 8.3: пошаговая инструкция

- Бухучет инфо

- Покупка через посредника: бухучет, налоги у комитента и комиссионера

- Бухгалтерский учет договора комиссии

Договор комиссии с точки зрения бухгалтерского учета

За свои услуги он получает определенную плату – комиссионное вознаграждение, которое в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №32н (Далее ПБУ 9/99) является для него доходом от обычных видов деятельности. Согласно пункту 5 ПБУ 9/99:

«Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка)»

.

Комиссионная торговля.

Учет у комитента. Примеры

Комитент, в свою очередь, обязан принять от комиссионера все исполненное по договору комиссии. В случае отсутствия возражений по отчету комиссионера отчет считается принятым (ст.

ст. 999, 1000 ГК РФ). Комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих случаях и дополнительного вознаграждения за делькредере возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы (ст. 1001 ГК РФ). Поскольку при передаче товара комиссионеру с целью его дальнейшей реализации не происходит перехода права собственности на него, стоимость переданного товара не списывается с бухгалтерского учета организации-комитента.

Данная операция отражается бухгалтерской записью по дебету счета в корреспонденции с кредитом счета (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Реализация товаров у комитента по комиссионному договору в «1С:Бухгалтерии 8» (ред. 3.0)

По договору комиссии комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п.

1 ст. 990 ГК РФ). В случае, когда предметом договора является продажа товаров, комитент передает комиссионеру товары, которые тот обязуется реализовать за определенное вознаграждение.

Комиссионная торговля в 1С Бухгалтерия 8.3: учет у комитента и комиссионера

В поле контрагент выбираем комитента. Отдельно хочу сказать про реквизит «Договор». Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия».

На самом деле никакого вида операции у документа нет.

Создаем и подставляем договор комиссии. Только в этом случае документ правильно отразит операцию принятия товара на комиссию.

Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с «Товары на комиссии». Табличную часть заполняем принимаемым товаром.

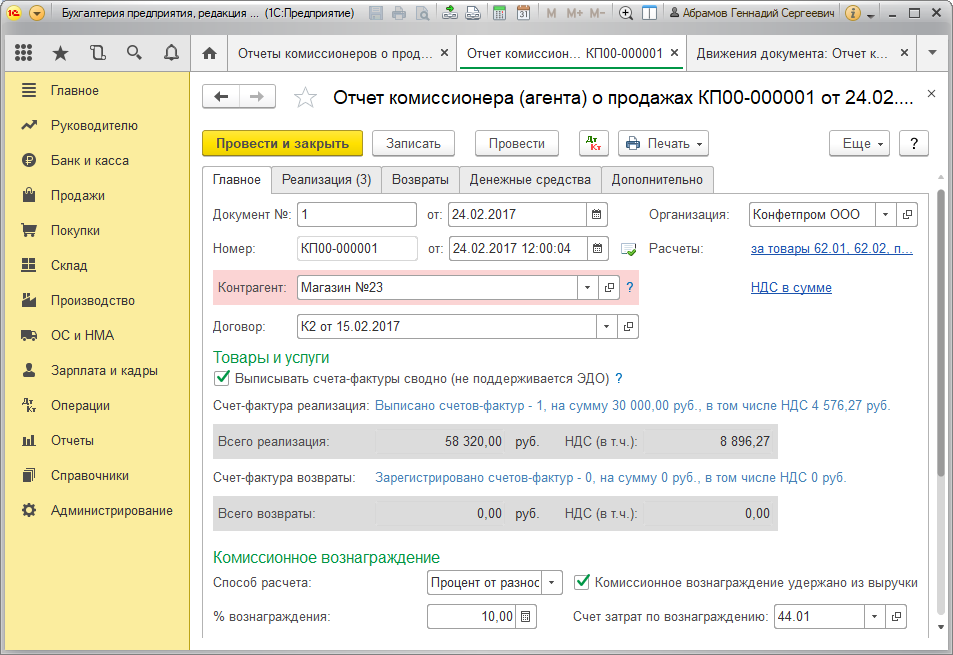

Как заполнить отчет комиссионера в 1С 8.3: пошаговая инструкция

Закладка «Главное» содержит следующие реквизиты и настройки:

- «Документ №» и «от» – № и дата отчета, полученные у посредника и подтверждающие факт совершения сделки.

Рисунок 2 – Главная закладка

- В реквизите «Контрагент» следует из справочника «Контрагенты» выбрать контрагента, который является комиссионером.

- Реквизит «Договор» будет заполнен программой автоматом, если в «Контрагенте» указан такой элемент справочника «Контрагенты», у которого создан договор с посредником.

- «Номер» и «от» содержат номер и дату регистрации отчета в системе, при этом номер формируется в программе автоматически.

- Реквизит «Организация» содержит наименование организации, со стороны которой ведется учет в программе, т.е.

в данном случае мы рассматриваем учет со стороны комитента.

Бухучет инфо

В форме договора есть раздел «Комиссионное вознаграждение». Здесь можно выбрать способ, которым будет рассчитываться вознаграждение (варианты — процент от суммы продаж, процент от разности сумм продажи и поступления, либо «Не рассчитывать»), а также указывают его размер (в процентах).

2. Передаем товары на комиссию. Операция оформляется типовой «Реализацией».

Не забывайте, что для правильного выполнения операций важно выбрать вид договора, а не просто указать наименование).

Поскольку документ отражает передачу на комиссию, в табличной части появилась графа «Счет передачи».

Покупка через посредника: бухучет, налоги у комитента и комиссионера

Объект учета Порядок учета у комиссионера у комитента в бухгалтерском учете в налоговом учете в бухгалтерском учете в налоговом учете Деньги, перечисленные комитентом комиссионеру для покупки товаров (материалов, основных средств) Не учитываются в доходах Не учитываются в доходах Не признаются расходом Товары (материалы, основные средства), купленные для комитента Учитываются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» (далее — Инструкция по применению Плана счетов) Учитываются на балансе на счете 41 «Товары» (10 «Материалы», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы») (далее — Инструкция по применению Плана счетов) Учитываются как приобретенные товары (материалы, ОС), , Вознаграждение комиссионера Учитывается как, : доход от обычных видов деятельности; прочий доход — если приобретение

Комиссионная торговля у комиссионера в «1С:Бухгалтерии 8» (ред.

3.0)

1С:Бухгалтерия 8» — . Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

991 ГК РФ). В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (статья 992 ГК РФ).

Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего (пункт 1 ст. 996 ГК РФ). По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (статья 999 ГК РФ).

Бухгалтерский учет договора комиссии

Оно является для коммерческого представителя базой для начисления НДС, а также тем доходом, который учитывают при расчете налога на прибыль.

Все посредники уплачивают НДС, исходя из суммы своего вознаграждения.